Lehrprogramm

Das Lehrkonzept

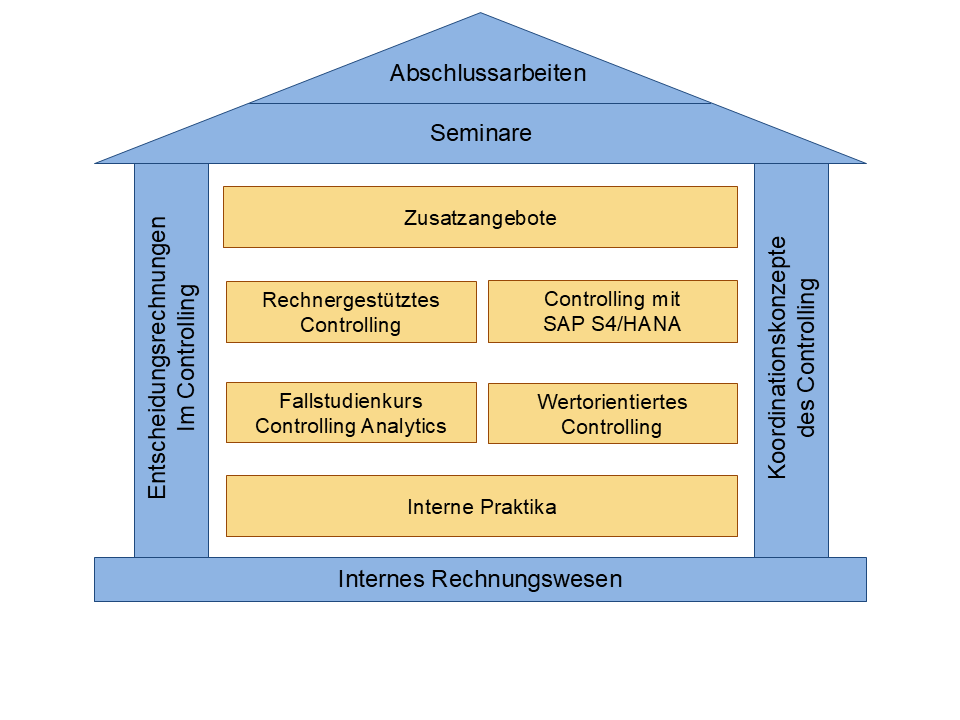

Dem Lehrkonzept liegt ein koordinationsorientiertes Controlling-Verständnis zugrunde, das in der Abstimmung betrieblicher Führungsteilsysteme eine Kernaufgabe des Controllings sieht. Daneben liegen Servicefunktionen des Controlling insbesondere in der Entscheidungsunterstützung, Methoden- und Informationsbereitstellung für die Unternehmensführung. Sowohl die Koordinations- als auch die Serviceaufgaben des Controllings setzen eine fundierte interne Unternehmensrechnung voraus, die daher einerseits als Gestaltungsgegenstand, andererseits als Informationsbasis des Controllings angesehen wird.

Verknüpfung zu anderen Vertiefungsfächern

Aufgrund seines speziellen Schnittstellencharakters lässt sich Controlling mit nahezu allen weiteren Fächern sinnvoll kombinieren, so dass man zu unterschiedlichen Controlling-Spezialisierungen wie etwa Bank-Controlling, Marketing-Controlling usw. kommt.

Berufsfelder

Controlling-Spezialisten erfreuen sich in Stellenausschreibungen derzeit hoher Nachfrage, die aufgrund der breit aufgestellten Controllingaufgaben und fachlichen Kombinationsmöglichkeiten nicht auf bestimmte Branchen oder Unternehmenstypen beschränkt ist.